핵심 요약 (3줄)

- 이 문서는 ‘가족 보험 혜택 극대화 솔루션 (BenefitGuard Family)’ 아이디어의 실행 가능성과 수익성을 79점 기준으로 검증한 PRD 리포트입니다.

- 현재 판정은 FAIL이며, 핵심 구매 가설은 ‘가격/효과 가설 보강 필요’ 입니다.

- 실행 우선순위는 ‘최소 기능 범위 재정의 필요’ 입니다.

핵심 사실 카드

| 항목 | 값 |

|---|---|

| 판정 | FAIL |

| 점수 | 79 / 100 |

| 초기 고객군(ICP) | 광범위한 3040 세대주에서 ‘만성 질환(아토피, 성장 치료 등) 자녀를 둔 부모’ 또는 ‘정기적 물리치료가 필요한 고령 부모를 부양하는 직장인’으로 타겟을 좁힘. 이들은 혜택 소멸 위험이 상시 존재하며 관리의 연속성이 높음. |

| 가격/수익화 | 이탈률이 높은 월 구독료 방식 대신, ‘보험금 환급 성공 보수(수령액의 5~10%)’ 또는 ‘연간 한도 관리 리포트 1회권(29,000원)’ 형태의 건당 결제 모델로 전환하여 사용자 진입 장벽을 낮추고 수익성을 확보함. |

| 투자 대비 효과(ROI) 가설 | 투자 대비 효과(ROI) 수치 보강 필요 |

| 시각 산출물 | prototype 4개 / wireframe 0개 |

| 근거 출처 수 | 7 |

목차

- 1. 문제와 시장 신호

- 2. 아이디어 평가 결과

- 3. 실행 요약 (4주 최소 기능 버전)

- 4. 핵심 요구사항

- 5. 개발자 관점 메모 (1인 개발자용)

- 6. 사업 관점 메모 (투자/사업 검토용)

- 7. 시각 자료 (프로토타입/와이어프레임)

- 8. 검증 메모 및 한계

- 자주 묻는 질문(FAQ)

- 출처 및 근거

1. 문제와 시장 신호

문제 정의

마이데이터 사업자 인허가 및 보안 심사로 인한 4주 내 MVP 구현 불가능, 의료법상 ‘유인·알선’ 위반 소지, 그리고 단발성 보험금 수령 후 발생하는 높은 해지율(Churn)이 핵심 실패 요인임.

시장 신호 요약

Deep Research 3회 반복, 외부 근거 12건, confidence=75. 핵심: 1. 1000만원 납입했는데… 돌려 받지 못한 ‘보험 원금’ 되찾는 법 [재테크 Lab] (thescoop.co.kr) | 2. [C.C] 기업에 보험파는 게 뭐 어때서? 경영인정기보험 논란 속으로… (fortunekorea.co.kr) | 3. 4대보험 : 사장님 보험 가이드 (campaign.naver.com)

2. 아이디어 평가 결과

평가 지표

- 총점: 79 / 100

- 판정: FAIL

- 수익화 통과 여부: FAIL

평가표

| 항목 | 점수 | 근거 |

|---|---|---|

| 수익성 | 92 | ’소멸 예정 혜택의 현금화’라는 명확한 ROI와 강력한 연말 결제 트리거 보유 |

| 실행 가능성 | 45 | 마이데이터 사업자 인허가 규제 및 병원 레거시(EMR) 연동 난이도 과소평가 |

| 방어력 | 70 | 사용자별 누적 승인 패턴 데이터는 유효하나, 초기 데이터 확보까지의 장벽 존재 |

| 시장 획득 | 88 | 맘카페, 블라인드 등 고관여 타겟이 밀집된 채널 활용으로 낮은 CAC 기대 |

평가 요약

평가 근거 요약 없음 | consensus(passVotes=1/3, medianScore=79, calibratedScore=79, boostApplied=false)

치명 약점

- 대한민국 금융당국의 마이데이터 사업자 인허가 및 보안 심사 통과에 최소 6개월 이상의 기간과 막대한 비용 소요 (4주 MVP 불가)

- 국내 병원 예약 시스템의 파편화로 인해 ‘클릭 한 번으로 예약’ 구현을 위한 개

- 단발성 수익 구조: 사용자가 밀린 보험금을 모두 수령한 후 구독을 유지해야 할 유인이 급격히 감소함(Churn Risk).

- 대형 플랫폼과의 경쟁: 토스나 카카오페이가 유사한 ‘보험금 찾아주기’ 기능을 고도화할 경우 독립 앱으로서의 생존이 어려움.

- 규제 리스크: 병원 예약 대행 및 특정 치료 제안이 의료법상 ‘유인·알선’ 행위로 해석될 여지가 있어 법적 검토 필수.

- 대한민국 금융당국의 마이데이터 사업자 인가 없이는 실시간 보험 데이터 연동이 불가능하며, 이는 소규모 팀에게 치명적인 규제 장벽임.

- 사용자가 보험금을 수령하기 위해 추가적인 의료 지출(도수치료 등)을 해야 하는 구조는 ‘수익’이 아닌 ‘지출 유도’로 인식될 위험이 있음.

- 수동 영수증 업로드 방식은 사용자 경험(UX) 측면에서 피로도가 매우 높아 초기 리텐션 확보가 극히 어려움.

3. 실행 요약 (4주 최소 기능 버전)

제품 개요

마이데이터 사업자 인허가 및 보안 심사로 인한 4주 내 MVP 구현 불가능, 의료법상 ‘유인·알선’ 위반 소지, 그리고 단발성 보험금 수령 후 발생하는 높은 해지율(Churn)이 핵심 실패 요인임.

이번 버전에 넣을 것/뺄 것 (MVP Scope)

마이데이터 연동을 포기하고, 사용자가 기존에 보유한 ‘보험 증권 PDF’ 또는 ‘가입 내역 캡처본’을 OCR(광학 문자 인식)로 분석하는 수동 업로드 방식으로 전환. 병원 예약 대행 기능을 삭제하고 ‘내 주변 보험 적용 가능 병원 리스트’ 제공으로 범위를 축소하여 법적 리스크 회피.

4주 개발 일정

- 랜딩 페이지를 통해 ‘보험 증권 업로드 시 1시간 내 미사용 혜택 분석 리포트 제공’ 서비스의 전환율 측정. 2. 의료법 전문 변호사를 통한 ‘치료 제안 알고리즘’의 위법성 여부 검토. 3. 타겟 커뮤니티(맘카페 등) 대상 ‘보험금 청구 자동화’ 기능에 대한 지불 의사(WTP) 설문 조사.

4. 핵심 요구사항

필수 기능 요구사항

- 서비스 범위 고정: 법률 자문/추심 대행이 아닌 문서 작성 보조 도구로 범위를 명확히 제한

- 검증 루프 우선: 생성 -> 검수 -> 제출/발송 이력까지 닫힌 흐름을 먼저 구현

- 리스크 점검: 대한민국 금융당국의 마이데이터 사업자 인허가 및 보안 심사 통과에 최소 6개월 이상의 기간과 막대한 비용 소요 (4주 MVP 불가)

- 리스크 점검: 국내 병원 예약 시스템의 파편화로 인해 ‘클릭 한 번으로 예약’ 구현을 위한 개

- 리스크 점검: 단발성 수익 구조: 사용자가 밀린 보험금을 모두 수령한 후 구독을 유지해야 할 유인이 급격히 감소함(Churn Risk).

비기능 요구사항 (성능/보안/안정성)

- 법적/컴플라이언스 리스크를 우선 제어

- 로그 추적성과 감사 가능성 확보

- 실패 시 복구 가능한 운영 절차 설계

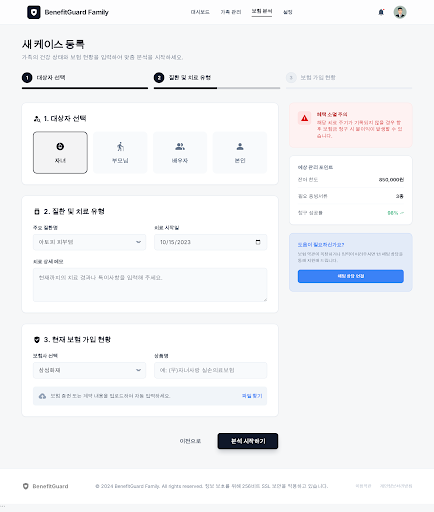

화면 흐름과 페이지 경로 (UX Flow / Route Map)

- / : 문제-해결 가치 제안

- /workspace/new : 케이스 입력

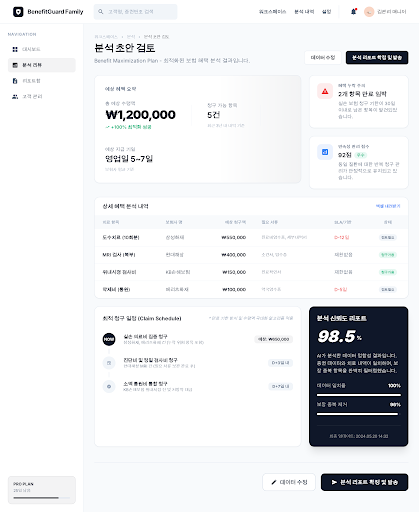

- /workspace/:id/review : 초안 검수

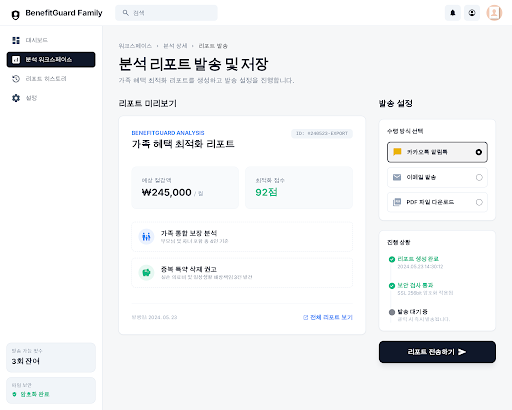

- /workspace/:id/export : 제출/발송 준비

API 연동 규격

POST /api/v1/cases GET /api/v1/cases/:id POST /api/v1/cases/:id/export (게이트 미통과로 상세 스펙은 복구 후 재작성 필요)

데이터 구조

case(case_id), draft(draft_id, case_id), delivery_request(request_id, case_id), event_log(event_id, case_id)

5. 개발자 관점 메모 (1인 개발자용)

핵심 사용자와 해야 할 일 (JTBD)

광범위한 3040 세대주에서 ‘만성 질환(아토피, 성장 치료 등) 자녀를 둔 부모’ 또는 ‘정기적 물리치료가 필요한 고령 부모를 부양하는 직장인’으로 타겟을 좁힘. 이들은 혜택 소멸 위험이 상시 존재하며 관리의 연속성이 높음.

핵심지표(KPI)와 이벤트 추적

- 핵심 이벤트: onboarding_completed, draft_generated, draft_reviewed, send_requested, payment_intent

- 가설 검증 지표: 유료 의사 표명률, 초안 생성 완료율, 발송 요청 전환율

- 2주 내 기준: 파일럿 전환 지표가 목표 미달이면 즉시 범위/가격을 재조정

- 복구 실행 연결: 1. 랜딩 페이지를 통해 ‘보험 증권 업로드 시 1시간 내 미사용 혜택 분석 리포트 제공’ 서비스의 전환율 측정. 2. 의료법 전문 변호사를 통한 ‘치료 제안 알고리즘’의 위법성 여부 검토. 3. 타겟 커뮤니티(맘카페 등) 대상 ‘보험금 청구 자동화’ 기능에 대한 지불 의사(WTP) 설문 조사.

위험요소/가정/열린 질문

- Risk: 대한민국 금융당국의 마이데이터 사업자 인허가 및 보안 심사 통과에 최소 6개월 이상의 기간과 막대한 비용 소요 (4주 MVP 불가)

- Risk: 국내 병원 예약 시스템의 파편화로 인해 ‘클릭 한 번으로 예약’ 구현을 위한 개

- Risk: 단발성 수익 구조: 사용자가 밀린 보험금을 모두 수령한 후 구독을 유지해야 할 유인이 급격히 감소함(Churn Risk).

- Reentry 기준: OCR 분석 정확도가 95% 이상 확보되어 수동 운영 부담이 낮아질 때

- Reentry 기준: 의료법상 유인·알선 행위에 해당하지 않는다는 법률 검토 의견서 확보 시

6. 사업 관점 메모 (투자/사업 검토용)

가격 정책과 수익화

이탈률이 높은 월 구독료 방식 대신, ‘보험금 환급 성공 보수(수령액의 5~10%)’ 또는 ‘연간 한도 관리 리포트 1회권(29,000원)’ 형태의 건당 결제 모델로 전환하여 사용자 진입 장벽을 낮추고 수익성을 확보함.

시장 근거와 가격 타당성

Deep Research 3회 반복, 외부 근거 12건, confidence=75. 핵심: 1. 1000만원 납입했는데… 돌려 받지 못한 ‘보험 원금’ 되찾는 법 [재테크 Lab] (thescoop.co.kr) | 2. [C.C] 기업에 보험파는 게 뭐 어때서? 경영인정기보험 논란 속으로… (fortunekorea.co.kr) | 3. 4대보험 : 사장님 보험 가이드 (campaign.naver.com)

투자 대비 효과(ROI) 시나리오

- 투자 대비 효과(ROI) 수치 근거 보강 필요

7. 시각 자료 (프로토타입/와이어프레임)

프로토타입 (멀티페이지)

/: 문제-해결 가치 제안

- Route: /

- Device: DESKTOP

- 인터랙티브 프로토타입 보기

/workspace/new: 케이스 입력

- Route: /workspace/new

- Device: DESKTOP

- 인터랙티브 프로토타입 보기

/workspace/:id/review: 초안 검수

- Route: /workspace/:id/review

- Device: DESKTOP

- 인터랙티브 프로토타입 보기

/workspace/:id/export: 제출/발송 준비

- Route: /workspace/:id/export

- Device: DESKTOP

- 인터랙티브 프로토타입 보기

8. 검증 메모 및 한계

핵심 가정 점검(반대 시나리오 포함)

- 게이트 실패로 가정 점검 분석 생략

FAIL 복구 실행안

근본 원인 요약

마이데이터 사업자 인허가 및 보안 심사로 인한 4주 내 MVP 구현 불가능, 의료법상 ‘유인·알선’ 위반 소지, 그리고 단발성 보험금 수령 후 발생하는 높은 해지율(Churn)이 핵심 실패 요인임.

대상 고객군 축소 계획 (ICP Narrowing)

광범위한 3040 세대주에서 ‘만성 질환(아토피, 성장 치료 등) 자녀를 둔 부모’ 또는 ‘정기적 물리치료가 필요한 고령 부모를 부양하는 직장인’으로 타겟을 좁힘. 이들은 혜택 소멸 위험이 상시 존재하며 관리의 연속성이 높음.

가격 정책 보정 계획

이탈률이 높은 월 구독료 방식 대신, ‘보험금 환급 성공 보수(수령액의 5~10%)’ 또는 ‘연간 한도 관리 리포트 1회권(29,000원)’ 형태의 건당 결제 모델로 전환하여 사용자 진입 장벽을 낮추고 수익성을 확보함.

개발 범위 축소 계획 (MVP Downscope)

마이데이터 연동을 포기하고, 사용자가 기존에 보유한 ‘보험 증권 PDF’ 또는 ‘가입 내역 캡처본’을 OCR(광학 문자 인식)로 분석하는 수동 업로드 방식으로 전환. 병원 예약 대행 기능을 삭제하고 ‘내 주변 보험 적용 가능 병원 리스트’ 제공으로 범위를 축소하여 법적 리스크 회피.

2주 검증 실험

- 랜딩 페이지를 통해 ‘보험 증권 업로드 시 1시간 내 미사용 혜택 분석 리포트 제공’ 서비스의 전환율 측정. 2. 의료법 전문 변호사를 통한 ‘치료 제안 알고리즘’의 위법성 여부 검토. 3. 타겟 커뮤니티(맘카페 등) 대상 ‘보험금 청구 자동화’ 기능에 대한 지불 의사(WTP) 설문 조사.

재진입 기준

- OCR 분석 정확도가 95% 이상 확보되어 수동 운영 부담이 낮아질 때

- 의료법상 유인·알선 행위에 해당하지 않는다는 법률 검토 의견서 확보 시

- 테스트 유저의 30% 이상이 분석 리포트 수령 후 실제 병원 방문 및 청구 인증을 완료할 때

자주 묻는 질문(FAQ)

Q1. 이 아이디어의 첫 유료 고객은 누구인가요?

광범위한 3040 세대주에서 ‘만성 질환(아토피, 성장 치료 등) 자녀를 둔 부모’ 또는 ‘정기적 물리치료가 필요한 고령 부모를 부양하는 직장인’으로 타겟을 좁힘. 이들은 혜택 소멸 위험이 상시 존재하며 관리의 연속성이 높음.

Q2. 4주 최소 기능 버전(MVP)에서 반드시 구현할 범위는 어디까지인가요?

마이데이터 연동을 포기하고, 사용자가 기존에 보유한 ‘보험 증권 PDF’ 또는 ‘가입 내역 캡처본’을 OCR(광학 문자 인식)로 분석하는 수동 업로드 방식으로 전환. 병원 예약 대행 기능을 삭제하고 ‘내 주변 보험 적용 가능 병원 리스트’ 제공으로 범위를 축소하여 법적 리스크 회피.

Q3. 1인 개발자가 단독으로도 실행 가능한가요?

가능하지만 도메인 복잡도를 낮춘 범위 축소와 명확한 우선순위 관리가 선행되어야 합니다.

Q4. 가격과 수익화 가설은 어떻게 검증하나요?

이탈률이 높은 월 구독료 방식 대신, ‘보험금 환급 성공 보수(수령액의 5~10%)’ 또는 ‘연간 한도 관리 리포트 1회권(29,000원)’ 형태의 건당 결제 모델로 전환하여 사용자 진입 장벽을 낮추고 수익성을 확보함.

Q5. 실패 가능성이 가장 큰 지점은 무엇인가요?

핵심 리스크는 ‘대한민국 금융당국의 마이데이터 사업자 인허가 및 보안 심사 통과에 최소 6개월 이상의 기간과 막대한 비용 소요 (4주 MVP 불가)‘이며, 이 항목을 먼저 검증하지 않으면 빌드 성공률이 급격히 떨어집니다.

Q6. 지금 바로 개발해도 되나요?

현재 판정은 FAIL(79점)이며, 복구 실행안과 재진입 기준 충족 전 개발 착수는 보류해야 합니다.